Con voces a favor y en contra, el Senado ratificó las propuestas enviadas por el Ejecutivo que fija parte de las leyes financieras. Luego del receso legislativo, que será del 13 al 24 de enero, se tratará el proyecto de Presupuesto.

Sanción definitiva para las leyes de Avalúo e Impositiva 2020

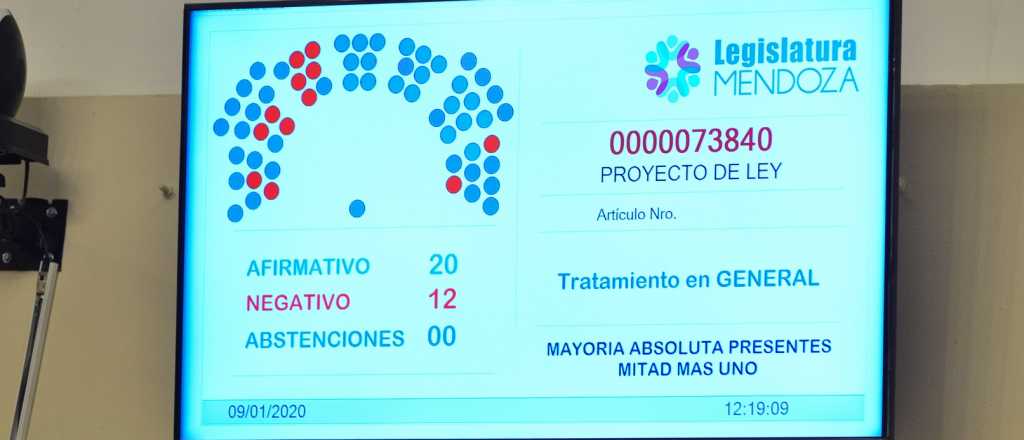

En sesión especial, la Cámara de Senadores aprobó por 20 votos a favor y 12 en contra, los proyectos remitidos por el Poder Ejecutivo de Avalúo Fiscal e Impositiva para el ejercicio 2020. Las normas fiscales recibieron el visto bueno de los legisladores, luego de poco más de una hora de debate.

Los y las representantes del oficialismo, nucleados en los bloques UCR, Masfe, Partido Socialista y PRO, votaron a favor de ambos proyectos, mientras que desde la oposición, el PJ, Protectora y Frente de Izquierda, votaron en contra. Los senadores que se encontraban de licencia son Silvina Camiolo, Samuel Barcudi, Adolfo Bermejo, Mercedes Rus, Diego Costarelli y Daniel Galdeano.

La sesión comenzó pasadas las 11 de la mañana, tras aprobarse el receso legislativo del 13 hasta el 24 de enero. También acordaron que pasado ese período, continuarían con las reuniones por el tratamiento del Presupuesto 2020.

El miembro informante para el proyecto de Avalúo, que constituye la base imponible de los impuestos automotor y de sellos, fue el presidente del bloque Radical Alejandro Diumenjo quien comentó que no sufrirá modificaciones y continuará el Régimen de Autodeclaración.

También aportó datos en cuanto al tratamiento de la Ley Impositiva, donde se advierte una continuidad en la política tributaria que incluye una disminución de las alícuotas del impuesto sobre los ingresos brutos de manera gradual, para disminuir paulatinamente la presión tributaria. Además habló sobre lo comprendido en el Impuesto Inmobiliario.

Posteriormente, se refirió a las propuestas fiscales el senador Marcelo Romano, del bloque Protectora, quien las calificó como «leyes ómnibus». Por ello fue que solicitó que se tome el tiempo necesario, teniendo en cuenta los aportes de cada bloque legislativo.

Romano también pidió en el caso del impuesto inmobiliario que aquellos que son «los más necesitados se les otorgue mayores beneficios ya que no se reconoce el fenómeno inflacionario y son los más pobres quienes caen por decantación a una franja de ser los que más pagan» y eso no es progresivo, sino regresivo. Luego de su intervención el senador abandonó el recinto.

Luego, el representante del FIT, Lautaro Jiménez habló en cuanto al discurso que brindó el Gobernador Rodolfo Suarez durante su asunción: "Dejó claro que las partidas presupuestarias que determinan la educación, la salud, los sueldos de los funcionarios y empleados públicos, iban a estar atados a la recaudación que tuviera el Estado y estas Leyes no reflejan un intento de resolver esta situación, salvo para beneficiar a los mismos que se beneficiaba antes", sostuvo el legislador. Por ello fue que informó que presentarán un pedido de informe para conocer a quiénes se beneficiará con el Plan Especial de Facilidades de pago.

"Rechazamos estas Leyes a partir de un esquema que sigue siendo regresivo, que profundiza esta desigualdad y que además serán las condiciones para justificar que la próxima Ley de Presupuesto venga con un plan de ajuste que va a estar muy lejos de actualizar los montos destinados a salud y a educación", expuso Jiménez.

Desde el bloque PRO, el senador Pablo Priore lamentó que su par Marcelo Romano abandonara el recinto ya que durante su alocución mintió: "Dijo que Donati (titular de la Administración Tributaria Mendoza) vino sólo una vez a la Legislatura y no es así. Vino en dos oportunidades y estuvo dispuesto a venir las veces que sean necesarias. Evidentemente no tuvo la intención de estudiar el proyecto", añadió el legislador.

Lucas Ilardo presidente del bloque PJ explicó que «hay una diferencia muy grande entre las leyes de Avaluó e Impositiva que se están tratando hoy y que se plasman en el texto y en las alocuciones que se están expresando» hoy y otra que refleja la realidad de los mendocinos. "Va a ser muy difícil un dialogo entre oposición y oficialismo si el Gobierno no sincera los números de Mendoza", añadió.

En cuanto al tratamiento del proyecto de Presupuesto 2020 Ilardo expuso: "Nosotros vemos una Mendoza endeudada hasta el cuello y una Provincia en emergencia social y económica. También pidió que se le diera más tiempo al tratamiento de estas propuestas. Además añadió: "Aprobar esta ley sería perjudicial para la provincia de Mendoza, por eso desde el peronismo no vamos acompañar la propuesta del Ejecutivo".

Detalles de los proyectos sancionados

Avalúo Fiscal

Constituye la base imponible del Impuesto Inmobiliario y en el Impuesto de Sellos, en la transferencia de los bienes raíces que se celebren en el transcurso del año. En líneas generales, al igual que en años anteriores, se incrementan los Valores Unitarios de la tierra y de las mejoras. En esta oportunidad, la actualización será de un 34% respectivamente.

Por otra parte, mantiene el régimen de Autodeclaración para los inmuebles sobre los cuales se desarrollen actividades hidrocarburíferas o petroleras, esto es, refinerías, destilerías y similares, y de expendio de combustibles líquidos/gas por estaciones de servicios.

También se implementará para el caso de aquellos inmuebles destinados a actividades bancarias, financieras, de seguros y/o cambiarias, supermercados, hipermercados, paseos de compras y centros comerciales; salones comerciales de 500 m2 o más, de superficie cubierta, cementerios privados y derechos superficiarios.

La propuesta además establece que la auto-declaración deberá efectuarse ante la Administración Tributaria Mendoza mediante el procedimiento y en los plazos que ésta reglamente. Dicho organismo quedará facultado para disponer de oficio las tasaciones correspondientes a las propiedades alcanzadas, incluso a través de convenios celebrados con Universidades, Centros de Estudios o Colegios Profesionales, con cargo al responsable de la parcela.

Asimismo, agrega que las parcelas que resulten alcanzadas por este Régimen durante el 2020 deberán abonar el impuesto inmobiliario que resulte en la forma que la Ley Impositiva disponga. Hasta tanto quede establecido el impuesto definitivo, la Administración Tributaria Mendoza lo liquidará provisoriamente tomando como base el avalúo fiscal determinado conforme los parámetros generales de esta ley. En todos los casos, los importes ingresados a raíz de la liquidación provisoria se ingresarán como pagos a cuenta del Impuesto Inmobiliario que resulte en definitiva.

Por otra parte, se crea la figura de agente de información catastral quien deberá suministrar información sobre las edificaciones que se construyan por los particulares dentro del territorio de la Provincia. Dicha información deberá ser presentada en soporte magnético por la vía y con las formalidades y requisitos informáticos que la Administración Tributaria Mendoza dicte a tal efecto.

Serán agentes de información catastral los Consejos o Colegios Profesionales de Agrimensura, Ingeniería, Arquitectura y Maestros Mayores de Obra, quienes deberán informar a la ATM un listado de las labores profesionales de obra nueva, ampliación, refacción o demolición, de la totalidad de los matriculados y de acuerdo a resolución reglamentaría emitida por la Dirección General de Catastro, que confeccionará en caso de resultar necesario.

Ley Impositiva para el ejercicio fiscal 2020

Mantiene las mismas alícuotas para Ingresos Brutos, Sellos, Automotor e Inmobiliario que los establecidos en 2019.

En el caso de Ingresos Brutos, cuando el contribuyente se encuentre comprendido en el Régimen Simplificado establecido por la Ley Nacional 24.977 y sus modificatorias, abonará en concepto de este Impuesto un importe mensual fijo, según la categoría, mientras que en lo concerniente al Impuesto de Sellos, se mantienen las exenciones en el pago de este tributo para contratos de locación y créditos hipotecarios, actualizando los montos de los rangos.

De esta manera, "las locaciones para vivienda de hasta $ 10.000 mensuales quedarán exentas del tributo, y también las locaciones comerciales de hasta $40.000 por mes". En la misma línea se ajustan los montos para la exención de este impuesto para los créditos hipotecarios de hasta $1.800.000, y se mantiene una alícuota disminuida para los montos superiores, "con lo que se beneficiarán todos los tomadores de créditos bancarios para la construcción o compra de sus viviendas", señala la fundamentación del proyecto remitido por el Poder Ejecutivo.

Rango alícuota

Hasta $ 1.800.000 - 0,00%

Desde $ 1.800.001 a $ 2.700.000 - 0,50%

Desde $ 2.700.001 a $ 3.600.000 - 1,00%

Desde $ 3.600.000 en adelante - 1,50%

Para el caso del Impuesto Automotor, tampoco experimenta modificaciones "en cuanto a la forma de cálculo, otorgamiento de beneficios para los contribuyentes ni modelos que se rigen por la valuación de la Dirección Nacional de Registros Públicos Automotores (D.N.R.P.A.)", indica el texto del proyecto.

Esto significa que no habrá incremento en la alícuota, que el valor de los vehículos de 2010 en adelante se rige por lo establecido por el organismo nacional y que se mantienen los beneficios para aquel contribuyente que ha cumplido con sus obligaciones en los años anteriores. El beneficio en este caso es escalonado, teniendo en cuenta el comportamiento previo de cada uno, favoreciendo más a quien hubiera cumplido en los últimos dos años, respecto de quien sólo cumplió el año anterior. Por lo demás, se otorga un beneficio adicional a quien abone el impuesto anual en un único pago, al igual que en el Impuesto Inmobiliario.

Los vehículos híbridos o eléctricos abonarán en el año 2020 el 50% del Impuesto Automotor que resulte, en la medida en que se cumplan los requisitos formales que reglamente la Administración Tributaria Mendoza, y que sus titulares no posean deuda vencida al 31 de Diciembre de 2019 por tales objetos.

Beneficios para contribuyentes

En el caso de los impuestos Automotor e Inmobiliario, la norma prevé una serie de beneficios para contribuyentes cumplidores. En el caso de los Impuestos Automotor e Inmobiliaria se realizarán descuentos del 10% (en cada uno de ellos) para quienes tengan cancelados tales tributos al 31 de diciembre de 2019; otro 10% adicional para aquellos que al 31 de diciembre de 2018 hubieran cancelado ambos impuestos, y un 5% para quien cancele el total del impuesto anual conforme a los vencimientos fijados para cada caso. Esto significa que en total, el beneficio podría alcanzar al 25% de descuento en lo que se tributa por estos impuestos patrimoniales.

Se encuentran exentos del impuesto Ingresos Brutos los contribuyentes que desarrollen sus actividades en los Parques Industriales ubicados en los departamentos de Santa Rosa, Lavalle y La Paz. En tanto, las empresas que desarrollen su actividad en dichos Parques Industriales se encuentran también exentas en los impuestos Automotor, Inmobiliario y de Sellos en la medida en que acrediten que los bienes afectados y los instrumentos celebrados se encuentran directamente vinculados a la actividad allí desarrollada. Por otra parte, se mantiene la Tasa Cero para la producción primaria.

Régimen Excepcional de Regulación de Deudas

Se trata de un Plan Especial de Facilidades de pago de aquellas deudas vencidas al 30 de noviembre de 2019, siempre que la regularización se realice hasta el 28 de febrero de 2020.

Para el caso del Impuesto Inmobiliario y a los Automotores, es condición para el acogimiento al Plan que en el mismo se incluya la totalidad de las deudas originadas en cada objeto gravado, salvo que existan obligaciones previamente regularizadas en una forma de pago que se encuentre al día, en cuyo caso el acogimiento podrá ser parcial excluyendo estas últimas.

Para Ingresos Brutos y Sellos, sólo podrán concertar los Planes de Pago Especiales los contribuyentes que tengan regularizados los vencimientos del impuesto de que se trate producidos a partir del 01 de Diciembre de 2019 y hasta la fecha de su otorgamiento.

La modalidad de pago aceptada para la adhesión al Plan Especial de Facilidades de Pago de esta ley será el descuento por débito directo en cuenta bancaria, para lo cual los contribuyentes deberán suministrar la CBU (Clave Bancaria Uniforme) de la cuenta donde se procederá a debitar el monto correspondiente a las cuotas de la forma de pago a la que se haya adherido. Esa modalidad no será obligatoria para los Impuestos Inmobiliario y a los Automotores.

Por otra parte, la ATM establecerá el interés mensual de financiación aplicable a los Planes de Pago Especiales concertados de conformidad con la presente ley. El monto de las cuotas mensuales en ningún caso podrá ser inferior a $ 1.000 o al 3% del débito tributario actualizado, el que resulte mayor.

Fotos gentileza Dirección de Comunicación Institucional del Senado de Mendoza

Esta nota habla de: